2019中国云计算产业市场现状、三大优势及装备技术服务分析

2019年,中国云计算产业在政策引导、技术革新和市场需求的多重驱动下,步入了高速发展的关键阶段。云计算作为数字经济时代的关键基础设施,其产业规模持续扩大,应用场景不断深化,为各行各业的数字化转型提供了核心动力。

一、市场现状概览

2019年中国云计算市场呈现以下主要特征:

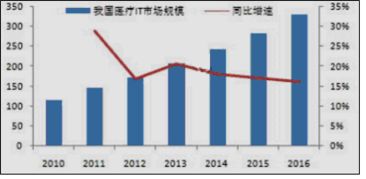

- 市场规模持续高速增长:根据权威机构数据,2019年中国云计算整体市场规模(包括IaaS、PaaS和SaaS)突破千亿元人民币大关,增长率保持在30%以上。其中,公有云市场增速尤为显著,企业上云进程明显加快。

- 市场格局逐步清晰:市场呈现出以阿里云、腾讯云、华为云等为首的国内头部服务商与部分国际厂商共同主导的竞争格局。这些厂商凭借在技术、资本、生态和服务方面的优势,占据了市场的主要份额。

- 行业应用走向纵深:云计算已从互联网行业向传统行业全面渗透,政务、金融、制造、医疗、教育等领域成为上云的“主力军”,“云+”模式深刻改变着产业运营方式。

- 技术融合趋势明显:云计算与大数据、人工智能、物联网、5G等新兴技术深度融合,催生了更丰富的解决方案和服务模式,如智能云、边缘计算等。

二、中国云计算产业的三大核心优势分析

相较于全球市场,中国云计算产业在2019年展现出独特的竞争优势:

- 庞大的内需市场与政策强力支持:

- 市场潜力巨大:中国拥有世界上数量最多的中小企业以及正处于数字化转型浪潮中的庞大传统产业,为云计算提供了几乎无限的应用场景和需求空间。

- 政策环境优越:国家层面相继推出“互联网+”、“新基建”、数字经济等一系列战略,各地政府积极推动企业上云和政务云建设,为产业发展营造了极为有利的政策环境。

- 快速的技术创新与迭代能力:

- 国内云服务商响应市场需求的速度极快,能够针对本土复杂的应用环境(如高并发、多样化需求)进行技术创新和产品优化。

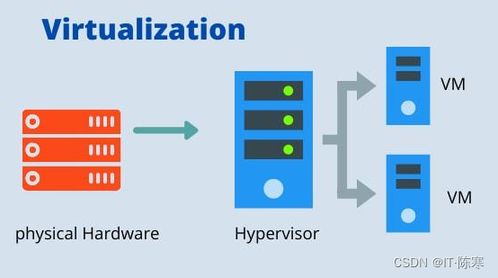

- 在分布式计算、虚拟化、云原生(容器、微服务)、服务器芯片等关键技术领域,国内企业自主研发能力不断增强,逐步减少对外部技术的依赖。

- 完整的产业链与生态协同:

- 中国已形成从上游核心硬件(服务器、芯片、网络设备)、中游云平台与服务,到下游各类SaaS应用及行业解决方案的完整产业链。

- 主要云厂商积极构建以自身平台为核心的生态系统,汇聚了海量的开发者、合作伙伴和客户,形成了强大的生态协同效应,加速了技术落地和价值创造。

三、云计算装备与技术服务的核心支撑

产业的蓬勃发展,离不开底层装备与技术服务的有力支撑:

- 云计算装备:

- 服务器:国产服务器厂商(如浪潮、华为、新华三)市场份额持续提升,定制化、高密度、绿色节能的云服务器成为数据中心的主流。

- 网络设备:SDN(软件定义网络)和NFV(网络功能虚拟化)技术广泛应用,提供了灵活、可编程的云数据中心网络。

- 芯片与存储:国产CPU、AI芯片的研发应用,以及分布式存储技术的成熟,为云计算的自主可控与性能提升奠定了基础。

- 关键技术服务:

- IaaS(基础设施即服务):提供弹性的计算、存储、网络资源,是企业上云的基础。2019年,IaaS服务更加稳定、高效,且成本持续优化。

- PaaS(平台即服务):数据库、中间件、开发平台等PaaS服务日益丰富,显著降低了企业开发和运维的复杂性,是推动云原生应用的关键。

- SaaS(软件即服务):面向各行各业的SaaS应用百花齐放,特别是在协同办公、CRM、ERP、行业专用软件等领域,实现了即开即用的便捷服务。

- 云安全与云管理服务:随着安全重要性凸显,云安全产品和服务(如安全防护、数据加密、身份管理等)体系不断完善。专业的云迁移、运维、优化等管理服务市场迅速成长。

###

2019年的中国云计算产业正处于量质齐升的黄金时期。庞大的内需、积极的政策、快速的技术创新和健全的产业生态构成了其发展的坚实基底。云计算装备的进步与技术服务能力的深化,则为整个产业的繁荣提供了关键支撑。随着“新基建”的全面铺开和技术融合的持续深入,中国云计算产业必将在全球数字格局中扮演更加重要的角色。

如若转载,请注明出处:http://www.shangxingxing.com/product/2.html

更新时间:2026-03-17 02:55:51